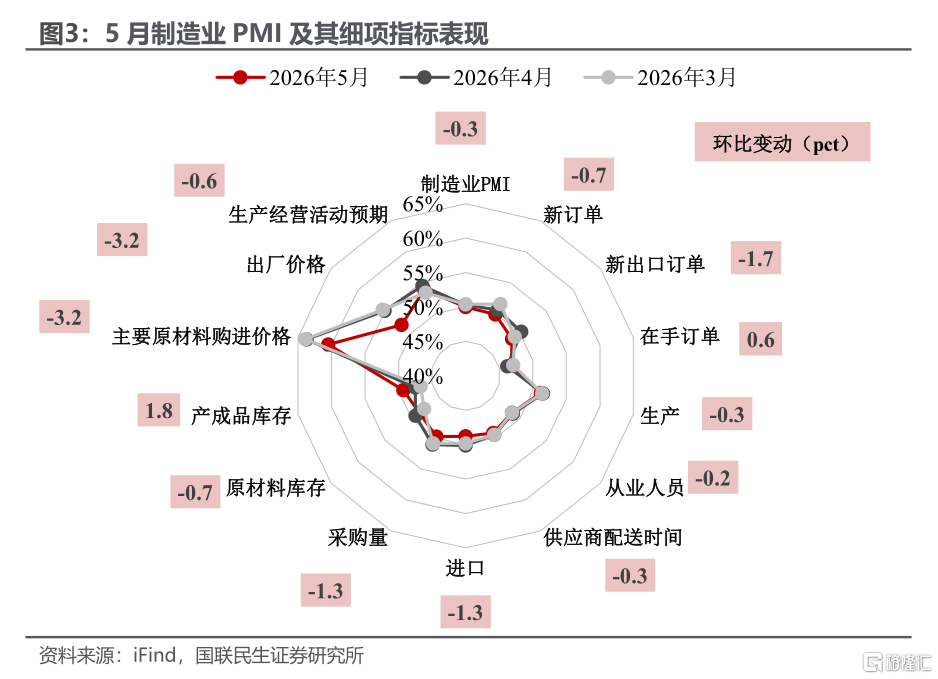

5月制造业PMI精确落在盛衰线上,名义波浪不惊,实则不同寻常。尤其是细项数据的发扬叹息良深——前期被外洋油价剧烈波动隐敝的真确供需图景,正在潮流退去后渐渐浮出水面:价钱筹办启动出现显贵回落;出口的“性价比红利”也随油价回落而降温。这场“临界查验”中,更依赖内天真能的非制造业PMI虽提供了一定相沿,但制造业自己能否从“临界”迈向“膨大”,仍有待策略精确加力。

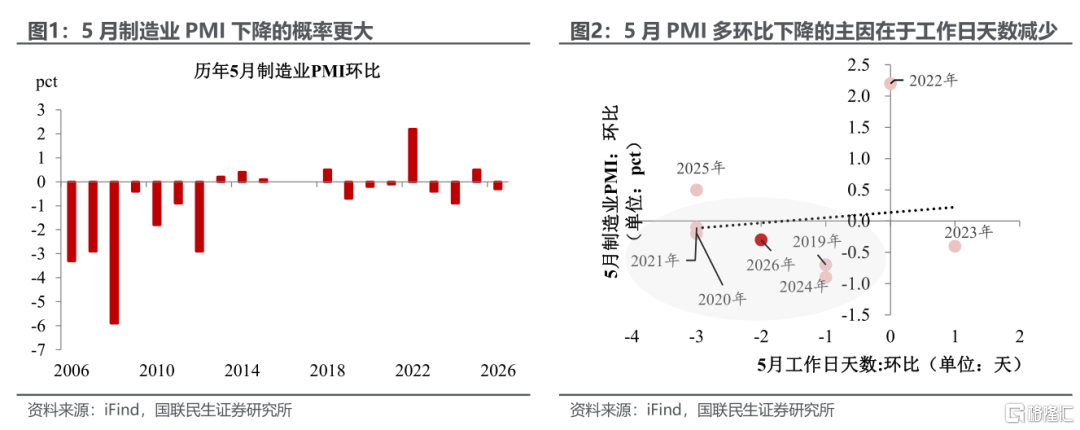

从历史规则看,5月PMI回落并不料外。历史教养标明,受“五一”小长假导以致命日减少的季节性规则制肘,5月制造业PMI环比下落本便是简略率事件。此番仅下落0.3pct,且正值守住临界点,折射出制造业景气度的一定韧性。

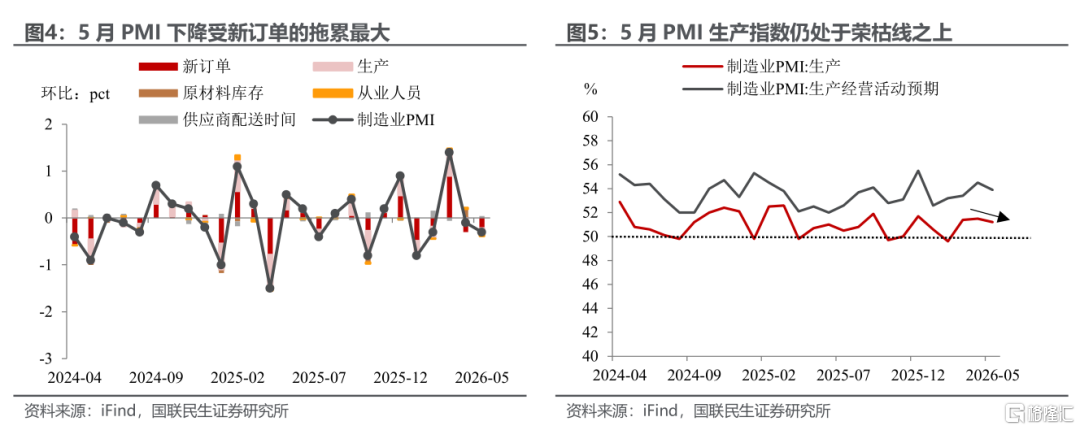

探寻PMI微降的根源,新订单的影响最大。5月PMI新订单指数跌入减弱区间,除了季节性身分,这亦然前期价钱高涨“后遗症”的体现——本年3月,在加价预期的裹带下,部分厂商提前备货,推高新订单指数至阶段性高位。冲高之后的当然回落,重迭末端需求复苏舒缓,导致新订单指数成为5月PMI的主要连累。

与之酿成赫然对照的是,分娩端照旧具备一定韧性。5月分娩指数仅微降0.3pct至51.2%,稳居膨大区间,反馈出我国产业链的运转后果受外部扰动较小,尤其在稳增长策略的托底之下,制造业分娩端具备极强的抗压与推广才气。

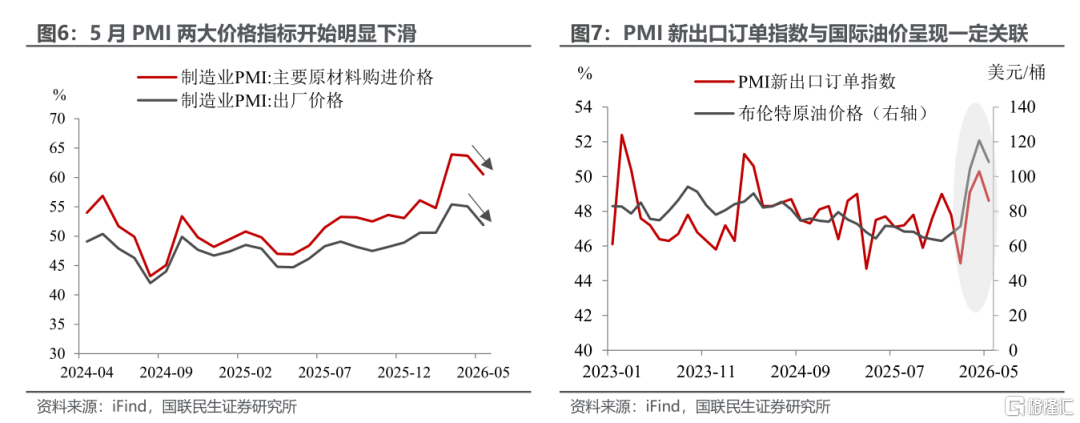

值得细心的是,前期受外洋油价等输入性身分剧烈扰动的筹办正舒缓向感性核心转头。领先是两大价钱指数的双双“降温”——5月PMI原材料购进价钱指数、出厂价钱指数均下落3.2pct,永诀录得60.5%、51.9%。输入性通胀压力虽有所开释,但两者之间差距照旧悬殊,上游本钱压力向中下贱传导的旅途照旧顽固,下贱企业的利润空间仍在承压。

与此同期,前期奉陪油价飙升而逆势走强的PMI新出口订单指数,也同步出现回落。此前,收成于我国完备的产业链对原油冲击的强力缓冲,中国制造在公共大通胀中突显出极强的“性价比”;如今跟着油价趋稳,这一短期出口红利当然消退,外需逻辑正重新转头基本面。

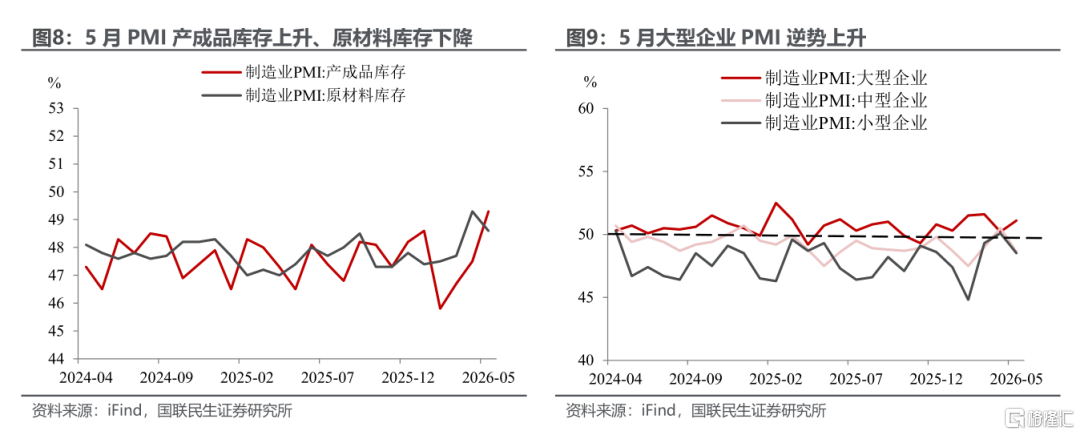

库存手脚走漏出企业的严慎心态。5月PMI原材料库存指数下落,而PMI产制品库存指数上升。这一“一降一升”的组合,意味着企业既不肯增多原料储备(对后续需求信心不足),又濒临制品积压的压力(销售放缓)。

大小企业分化也在进一步加重。5月大型企业PMI逆势回升,收成于稳投资策略落地和出口订单连合;中微型企业PMI双双回落,反馈出它们在本钱传导和需求不足的影响下更为脆弱。

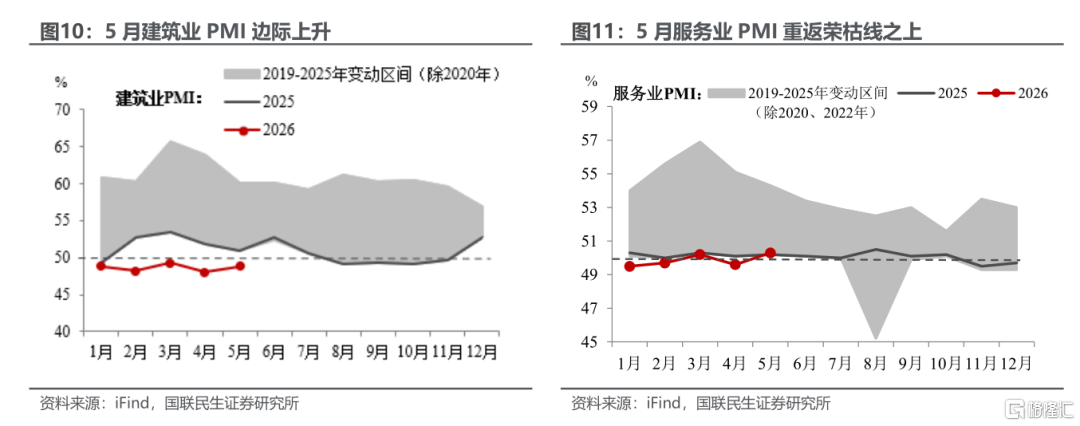

非制造业端展现出别样韧性,成为现时经济内天真能的弘大注脚。建造业方面,面对5月使命日减少的症结,以及本年华中华南暴雨、华北高温酷热等顶点征象的影响,5月建造业PMI却任性旧例、不降反升,或指向策略端稳投资的意图正在实体经济中加快结束。办做事方面,收成于“五一”黄金周文旅破钞的火热相沿,办做事PMI得胜跃升0.7pct至50.3%,重返盛衰线之上。

风险教唆:昔日策略不足预期;国内经济情势变化超预期;出口变动超预期。

注:本文来自2026年5月31日发布的证券参谋施展《实体经济不雅察系列:5月PMI:临界点“查验”》;作家:陶川 S0590525110006、钟渝梅 S0590525110008开云「中国」Kaiyun官网登录入口